2023年の倒産件数は8497件(前年6376件)と、前年を2000件超上回り増加率は33.3%とバブル崩壊後で最も高かった。コロナ禍で景気は悪化し多くの事業者の経営は苦しくなったが、ゼロゼロ融資や各種補助金などが強力に作用し、2021年と2022年の倒産は歴史的低水準に抑制された。

2023年は、感染法上の分類が5類に移行し日々の暮らしの姿も戻り経済活動も再開し、コロナ前に戻る動きが大きく進んだ1年だったわけだが、正常化によって倒産件数も以前の水準に戻ってきたと言える。

足元では原材料高騰、エネルギー価格上昇、人手不足等で企業の各種コストが上昇するなか、価格転嫁できずに収益が悪化しているところがある。また、ゼロゼロ融資の返済を迫られ、厳しい経営環境に直面している企業も存在する。

こうした外部環境の変化を受け、特に倒産件数が増加している業種に着目し、コロナ禍前後の信用リスク変化について分析した。

<調査結果(要旨)>

「飲食店」「飲食料品小売」「運輸業」は倒産件数が増加

コロナ禍前と比べ高リスク企業が3倍に増加

※調査対象:保有する「倒産予測値※」データベースを基に、登録のある企業の業種における信用リスクの度合いについて調査・分析を行った

※調査機関:株式会社帝国データバンク

※調査結果は下記HPでも掲載している

https://www.tdb.co.jp/report/index.html

●「飲食店」「飲食料品小売」「運輸業」は倒産件数が増加

コロナ禍や人手不足、物価高の影響を受けた「飲食店」の倒産は768件発生し、過去10年で最も少なかった2022年(452件)から1.7倍に急増した。新型コロナの感染拡大に伴う休業や時短営業など経営環境が大幅に悪化し、事業の継続を断念した飲食店が多く発生した2020年の780件に次ぐ過去2番目の高水準を記録した。

食品スーパーを含む「飲食料品小売」は大規模な値下げや価格据え置き、安価なPB商品などで顧客獲得を図る大手スーパーとの競争激化を背景に、客離れにつながりかねない「価格転嫁」が難しい背景もあり、倒産は294件と2022年から69件増加した。

コロナ禍でネット通販の需要が高まった「運輸業」でも、配送ドライバーの残業増加に対応した人件費や、高騰する燃料価格などのコスト負担が増加しており、倒産件数は440件と2022年から113件増加した。

●コロナ禍前と比べ高リスク企業が3倍に増加

足元では、3年連続で借入金利息を営業利益で賄えていないゾンビ企業が、2022年度は推計25万1000社と3年連続で増加しており、倒産予備軍が増えていることがわかる。

そこで、コロナ禍の前後で企業の信用状態にどのような変化があるのか、帝国データバンクが保有する信用リスク指標「倒産予測値(※)」を用いて傾向を分析した。

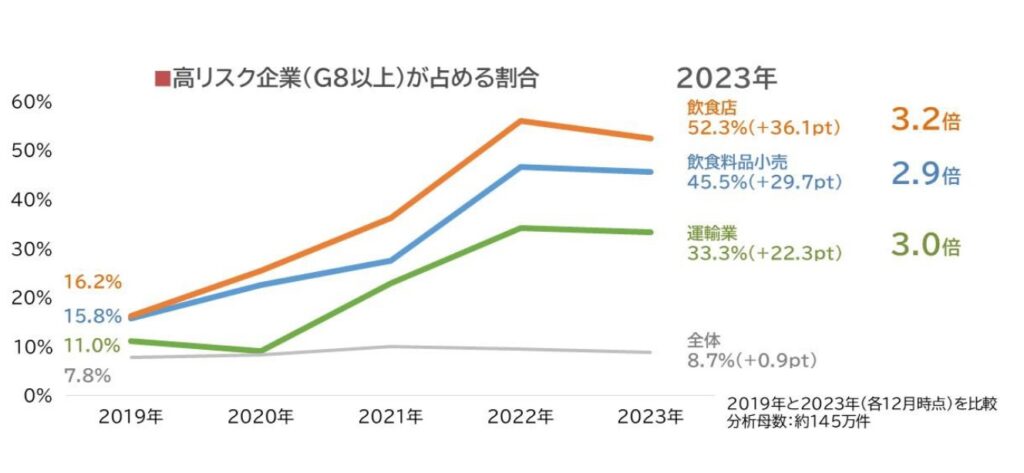

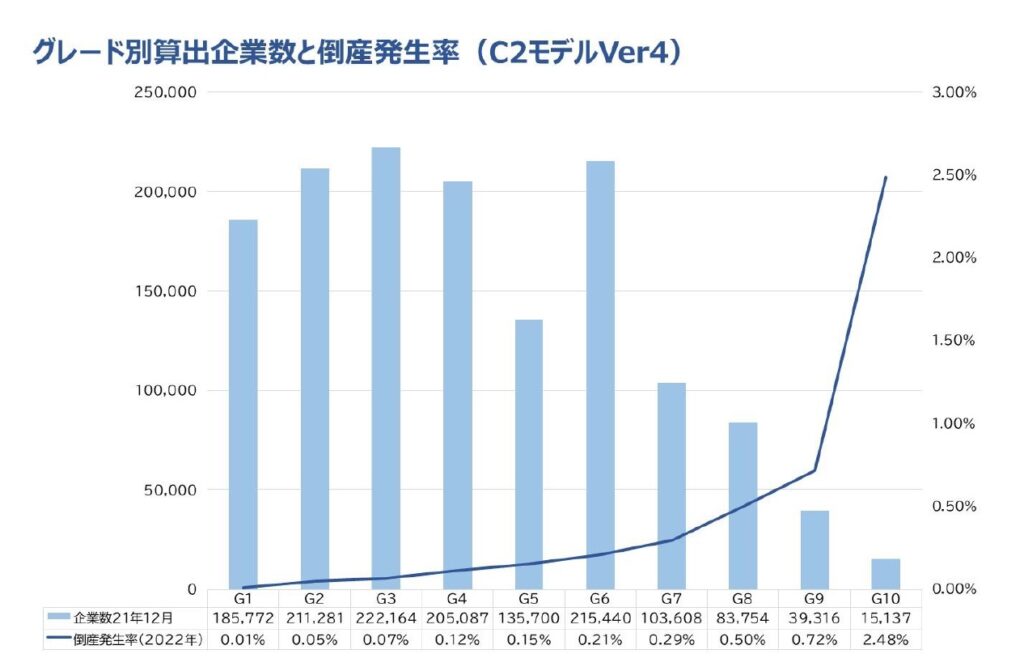

2019年~2023年(各年12月時点)における信用リスクのグレード分布から、G(グレード)1~G10に該当する企業のうち、1年以内に倒産する確率が特に高いG8以上の企業割合に着目して分析した。その結果、算出可能な企業145万社におけるG8以上の割合では2019年:7.8%→2023年:8.7%と0.9ptの増加であった。2023年におけるG8以上の構成比を業種別にみると、分析対象の49業種中12業種で20%を超えていた。2019年と2023年の信用リスクを比較し、特に高リスク企業の割合が上昇した上位3業種は「飲食店」「飲食料品小売」「運輸業」が該当した。いずれも人手不足や原材料価格高騰などの影響を受けている業種であり、2019年と比べるとG8以上の割合は約3倍に増えていることが判明した。

※倒産予測値とは

- 倒産予測値とは今後1年以内に倒産する確率を個別企業ごとに算出したリスク指標

- 現地現認の信用調査と、独自のネットワークによる変動情報などを集積したTDBのビッグデータから、倒産に関係が深い要素だけに焦点を当て、独自の統計モデルにより算出

- 個別企業ごとに予測したリスク指標をG1~G10の10段階のグレードに設定しており、G1が最も倒産リスクが小さく、G10が最もリスクが高いグレードとなっている

- グレードが高いほど実際に倒産が発生している

深刻な人手不足、賃上げ対応、原材料・エネルギーコストの上昇により資金繰りに窮する中小零細企業が増加している。借入利息を利益で賄えないゾンビ企業や、各種保証付き融資の返済を信用保証協会が肩代わりする代位弁済件数の増加は、債務超過や連続赤字に苦しむ倒産予備軍企業の増加を示唆している可能性があり、実際にこの4年間の環境変化の影響を受けた業種の信用リスクは高まっている。小規模な事業者は内部留保に乏しく、外部環境が激変すると資金繰りが行き詰る傾向にあり、倒産に至る速度は早くなりがちである。

コロナ禍で効果が高かった雇用調整助成金など現金給付がなくなり、コスト高や人手不足など業界を取り囲む状況は依然として厳しいままだ。

一方で、業界環境が悪化したなかでも企業努力によって営業展開方法の見直し、人材採用・育成の改善などで収益を確保している企業もあり、各業界で優勝劣敗が鮮明になってきている。今回分析した3業種をはじめコロナ禍に経営が行き詰った企業の内情をみると、多くはコロナ禍前から経営課題を抱えていた。今後も人手不足や賃上げ、2024年問題、円安影響など企業が対応すべき課題は山積みだが、変化に合わせて他社と差別化を図り、お客さまから必要とされるための知恵と工夫がより一層重要となってくるだろう。

ご友人は無料で閲覧できます

ご友人は無料で閲覧できます Line

Line Telegram

Telegram

ご利用上の不明点は ヘルプセンター にお問い合わせください。