連邦準備制度理事会(Fed)のタカ派的な姿勢を受け、今週の米ドルは1年ぶりの高値圏に浮上した。

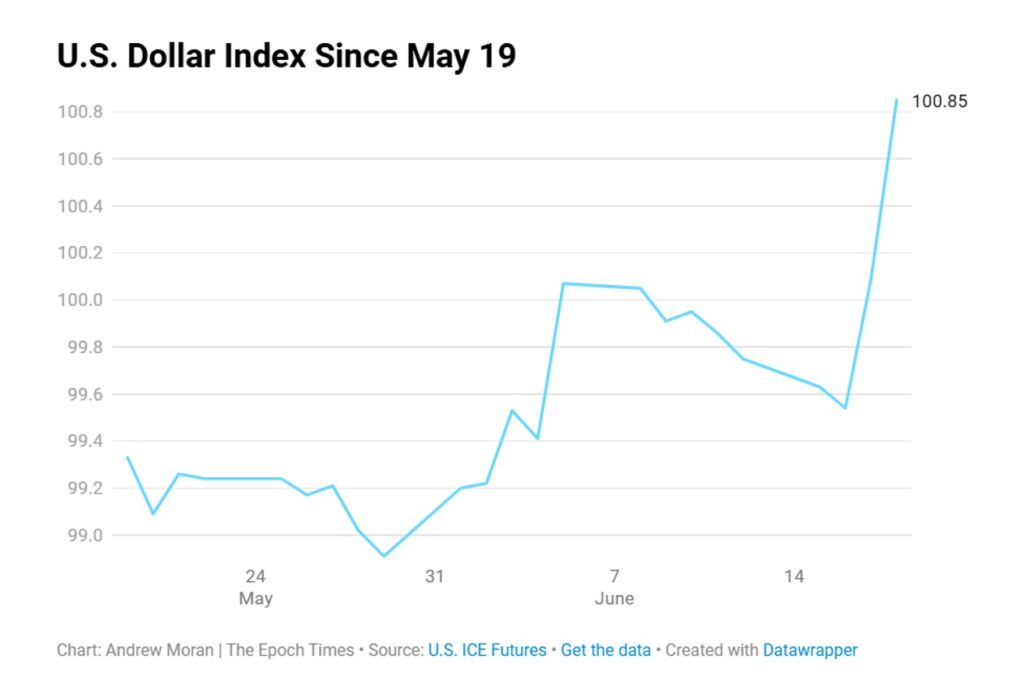

日本円や英ポンドなどの主要通貨に対するドルの価値を示す「米ドル指数」は、6月19日の祝日の取引セッション中、ほとんど動きが見られなかった。

ドル指数は101の大台に近づいており、5月中旬以来の最高水準で推移している。ドルは週間で1%の上昇となる見通しであり、年初来の上昇率は2.5%に達した。

米政権が好む「名目実効ドル指数(貿易相手国の通貨に対するドルの加重平均)」は、年初から横ばいで推移している。

バノックバーン・グローバル・フォレックスのチーフ・マーケット・ストラテジスト、マーク・チャンドラー氏は6月18日の調査リポートで次のように述べた。

「新議長は大方で高い評価を得ており、彼が現政権(トランプ大統領)の意向に振り回されていると見ていた人々の憶測を打ち砕いた。議長は、自身とFedが物価の安定を最優先する姿勢を繰り返し強調した」。

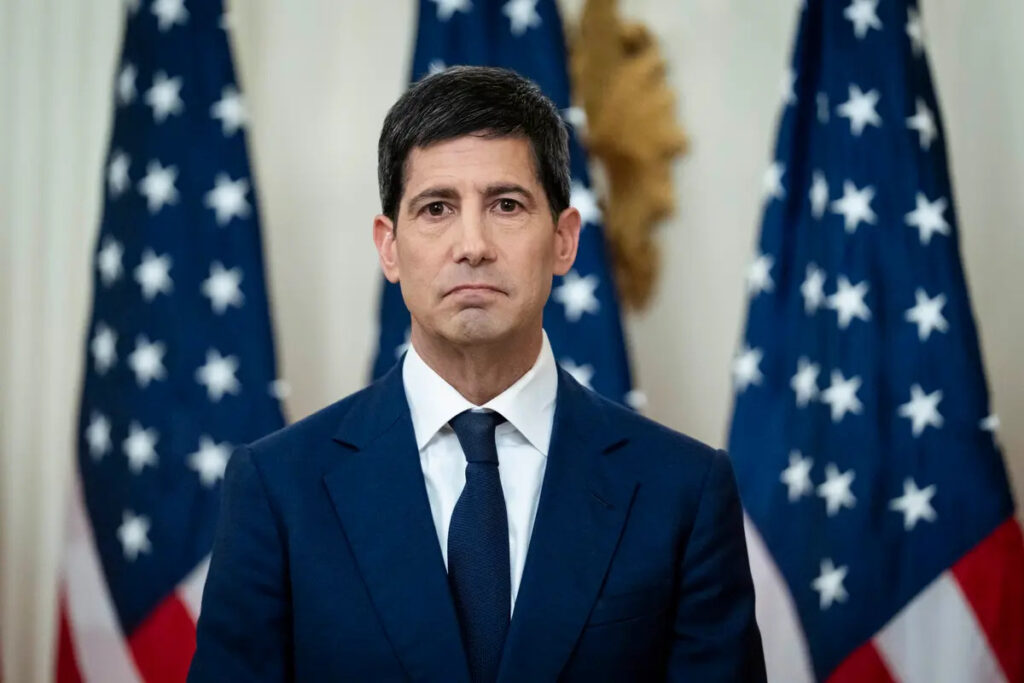

今週、自身にとって初となる連邦公開市場委員会(FOMC)の政策決定会合を主導したケビン・ウォルシュFRB議長は、記者会見の焦点をインフレとの戦いに絞った。

金融当局が政策と経済の見通しを示す「経済予測概要(SEP)」では、年内に少なくとも1回の利上げを行うシグナルが示された。

市場は素早くこれに適応し、金利上昇の織り込みを始めた。

CMEのフェドウォッチ(FedWatch)のデータによると、投資家は政策当局が9月に0.25%の利上げに踏み切ると予想している。

会合の前まで、トレーダーらは当局が10月または12月に利上げを行うと予想していた。

しかし、現在では9月利上げが基本シナリオ(ベースケース)となっており、来月の利上げ確率は着実に上昇し、6月19日には40%に達した。

こうした確率の上昇は、米財務省証券(米国債)の利回りも押し上げている。

Fedの政策見通しを反映しやすい2年債利回りは、6月の会合終了時に4.2%に向けて急上昇した。

今月の会合結果を消化したウォール街は、新しい中央銀行トップに対する見方を変更し、当初の想定よりもタカ派的なFedを予想している。

ウォルシュ議長は次のように述べた。

「高インフレの定着はアメリカ国民にとって重荷であるが、近い過去がそのまま未来の序章になるわけではない。FOMCのメンバーの意見が明確であり、かつ一致していると報告できることを嬉しく思う。当委員会は物価の安定を実現する」。

また、ウォルシュ議長は、Fedが5年以上にわたって2%のインフレ目標を達成できていないことを指摘し、組織の改革によってこの目標を確実に達成すると強調した。

ソーンバーグ・インベストメント・マネジメントの債券部門責任者、クリスチャン・ホフマン氏は、新しい議長がインフレに戦いを挑むことで信頼を獲得しようとするのは当然のことであり、市場にとって完全に驚きではなかったはずだと指摘する。

ホフマン氏はエポックタイムズへの電子メールによるリポートで次のように述べている。

「これは基本的なゲーム理論だ。新しいFed議長は、初期段階で信頼性を確立しなければならない」。

先月の年率換算の消費者物価インフレ率は4.2%に上昇し、3年以上の期間で最高を記録した。

しかし、クリーブランド連銀は4%への低下を予測しており、6月の消費者物価指数(CPI)は緩和を示すとみられている。

それでも、総合インフレ率が現在の中東緊迫化前の水準に戻る兆しが見られない場合、金融引き締め策を継続する根拠が強まり、2026年後半を通じてドル高の要因となるだろう

もう一つのプラス材料は、世界が引き続き米国の資産を渇望している点である。

6月18日に発表された政府データによると、海外投資家は4月にさらに40億ドルの国債を買い越し、保有総額はほぼ9兆3500億ドルに達した。

これは前年の同時期に比べて4%、金額にして約3520億ドルの増加である。

高金利の世界

金利引き上げの可能性を模索しているのは、連邦準備制度理事会だけではない。

日本銀行は今週、政策金利を0.75%から1995年以来の最高水準となる1%程度に引き上げることを採択した。

欧州中央銀行(ECB)は主要政策金利を25ベースポイント引き上げて2.25%とし、2023年以来の利上げに踏み切った。

イングランド銀行(英中銀)やカナダ銀行(カナダ中銀)などは、夏に向けて基準金利を据え置いている。

さらに、日本政府・日銀は円を支えるために外国為替市場で介入を行ってきた。

通貨当局は円を刺激(買い支え)するため、4月から5月にかけて11.7兆円(730億ドル)の外貨準備を投入した。

INGのストラテジストは、米国が祝日の間に日本が再び介入を行う可能性があると示唆している。

彼らは6月19日のリポートで次のように指摘した。

「本日の米国の祝日(ジューンティーンス)は流動性が低下する環境を作り出すが、これは日本の当局が過去に好んで介入を行ってきた時間帯である。ドル/円は昨日、2024年の高値を上抜けた後、すでに完全に介入警戒圏に入っている」。

取引週の終わりに、日本円はドルに対してほとんど動きを見せず、年初来で3%下落している。

スイス国立銀行(中銀)は今月の政策決定会合で、為替介入の可能性を示唆した。スイス中銀は、スイスフランの急速な高騰を防ぎ、物価の安定を確保するために介入する用意があるとした。

スイスフランはドルに対して0.4%下落し、年初来で2%の下落となっている。

INGのストラテジストは、各国の為替介入がドル相場に与える影響は一時的なものにとどまると指摘する。少なくとも短期的には、Fedの金融政策こそがドル相場を動かす最大の主導権を握り続ける見通しだ

彼らはさらに次のように付け加えた。

「短期的には、FOMCのタカ派姿勢を受けたドル買いの勢いがもうしばらく続く可能性がある。今後、強い経済指標が一つでも発表されれば、市場は『12月までにあと2回の利上げがある』とのシナリオを一気に織り込み始めるだろう」。

ご友人は無料で閲覧できます

ご友人は無料で閲覧できます Line

Line Telegram

Telegram

ご利用上の不明点は ヘルプセンター にお問い合わせください。