論評

最新のインフレデータが発表された。いつも通りの論調だ。公式にはインフレは緩和し、落ち着き、安定しており、心配する必要はないとされている。

現実はまたしても公式の見解と異なっている。

経済用語の多くは比喩的で正確さに欠ける。「インフレ」という言葉もその一例。元々はラテン語の「inflare」(吹き込む)から来ており、火に風を送るようなイメージだ。

この言葉の英語での最初の使われ方は、原因と結果を含んでいた。つまり、貨幣供給の増加が物価上昇を引き起こす。しかし第二次世界大戦後、この言葉は単に物価上昇を指すようになり、因果関係が省かれてしまった。これが現在も続く混乱の原因となっている。

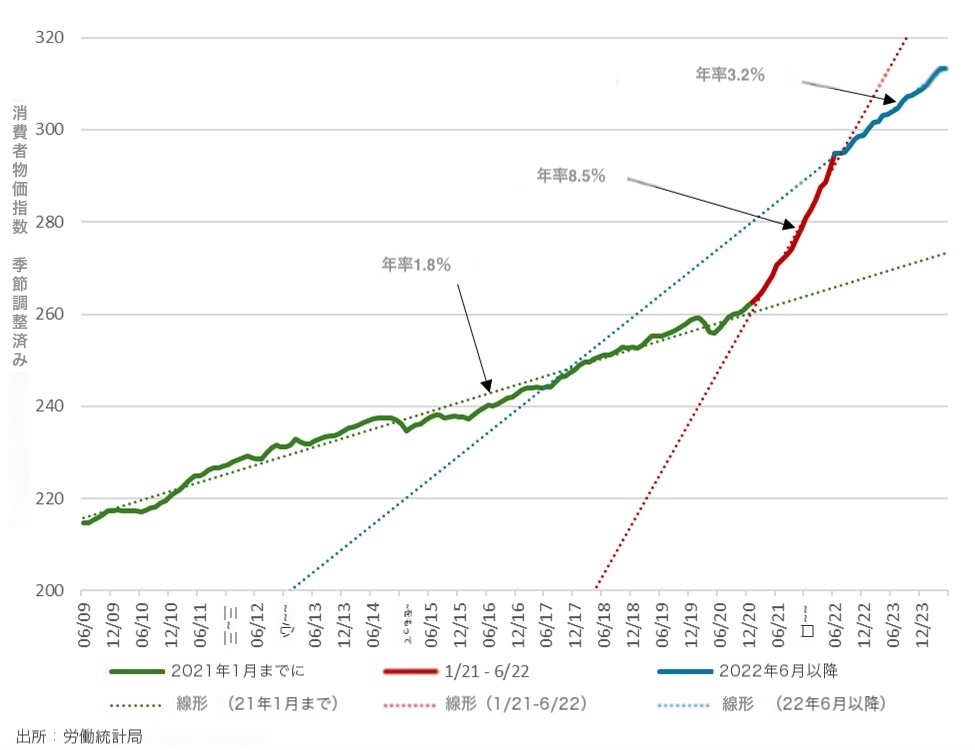

消費者物価指数(CPI)の月次報告にも同様の問題が見られる。労働統計局(BLS)は、5月のインフレが前月と「変わらない」と発表している。しかし、詳細を見てみると、レストラン、中古車、住宅価格は1か月でそれぞれ0.4%上昇しているのがわかる。

もし最近外食したり車を買ったりした人であれば、これを実感しているだろう。自分の経験が真実を教えてくれると信じてほしい!

「変わらない」との発表が朝のニュースに載り、主要メディアは再びインフレが「冷え込んでいる」「緩和している」と報じている。これらの表現もまた比喩的である。前年比で物価上昇は依然として3.3%にも達している。

考えてみてほしい。過去45年間で最大の購買力低下が続く中、毎回の報告では「問題は解消されつつある」という主張がなされていた。

しかし振り返ってみると、それが事実だったことは一度もない。注意深く観察している人には、それが間違っていることは常にわかっていた。

なぜその数字さえもまったく報告されていないのかは後ほど説明する。まずはヘリテージ財団のA.J. アントーニ氏の理論を考えてみたい。

同氏は、2020年以降、米連邦準備制度(FRB)がインフレ目標を密かに2%から3%に変更し、それを継続していると指摘している。これが全ての現実に当てはまるようだ。労働統計局の購買力低下に対する楽観的な態度が、これは新しい常態であることを示唆しているのかもしれない。

6月12日に発表されたインフレの最新データにより、金融市場は期待と興奮に揺れた。「インフレは安定している」との報道を受け、秋の選挙前に米連邦準備制度理事会(FRB)が利下げする可能性が高まった。

これにより、債権に依存するウォール街は沸き立ち、ナスダック指数は1.9%、S&P500指数は1.5%も上昇した。

しかし、消費者物価指数(CPI)の詳細を見てみると、公式の説明と実際の状況には大きな隔たりがある。

アントーニ氏によれば、労働統計局は2021年からの医療保険の価格が驚異的に19.1%も下がったと報告している。この低い数字がCPI全体を押し下げているのだ。しかし、誰もが知っているように、アメリカで医療保険が実際にそんなに安くなったわけがない。どうしてそんなことが起こり得るのか?

問題の根源は、労働統計局が採用している「ヘドニック調整」という方法にある。保険料は大幅に上昇しているが、ロックダウン期間中に比べて、人々の消費ははるかに増加している。

一方で、パンデミックの真っ只中に医療消費が激減した(信じられるだろうか、パンデミックの最中だった)。保険料を支払っていても利用しない状態から、同じ保険料で急に大量に医療サービスを利用するようになった場合、労働統計局はこれを「価格の下落」と捉える。

たとえば、今週10ドルで1つのハンバーガーを買い、来週15ドルで2つのハンバーガーを買ったとすると、労働統計局の論理ではインフレ率は上がっていないという。単純に消費量が増え、消費した分だけさらに多くの商品を手に入れた。その場合、購買力は上がったと言える。

「でもちょっと待って」と言いたくなるかもしれない。保険料は何を消費しているかに関わらず大きな金額を支払わなければならない。全くその通りだ。だからこそハンバーガーの例えはあまり当てはまらない。しかし、調整を好む労働統計局の経済学者らは、消費量が増えたのだから推定価格もそれに応じて変えなければならないと言っている。

この複雑な問題は、アメリカの医療システムの混乱に起因している。保険料、雇用主提供の保険、自己負担額、第三者価格設定、連邦政府の補助金などが入り混じっている。

このシステムがあまりにも複雑なため、どのような形で価格を追跡しても意味がない。しかし、確実なのは、過去4年間で医療保険の価格は決して下がっていない。

インフレ率には他にも問題がある。家賃の計算が一貫しておらず、利息コストも考慮されていない。また、商品の内容量が減少する「シュリンクフレーション」、追加のサービス料、品質低下なども反映されていないため、この指標はせいぜい近似値であり、政治的な操作の影響を受けやすいものだ。物価の正確な把握ができないと、インフレの調整も正確でなくなる。

これにより、所得税の調整も誤差を含み、実際の収入の計算に影響を与える。実際の収入は報告されている数字よりも大幅に減少しており、日常の小売売上の報告にも影響を及ぼしている。特に小売売上データは誤解を招く内容であり、実質的な売上はほとんど報告されていない。

毎月発表される小売売上の増加報告も、実態とは乖離があるようだ。詳細を確認すると、これは消費者が同じ商品に対してより多くの支払いをして、物価が上がっているだけのケースが多い。

この状況は、調整後の実質的な小売売上データを見ても明らかである。たとえ不完全なデータを用いても、実態は異なることがわかる。

アントーニ氏によると、公式データでは過去3年間で小売売上が13.2%増加したとされているが、調整後の実際の数値では3.6%減少している。

さらに、インフレの本来の定義に立ち返ると、最新のM2マネーサプライ(通貨供給量)のデータは再び上昇傾向にあり、今後もインフレが続くことが予測される。

総合的に見ると、実際の生活水準は急激に低下しているにもかかわらず、紙面上の利益は借金と仮想の資金によって大幅に増加している。

これが将来の安定した繁栄の基盤となるわけではなく、現在の安定した経済の基盤でもない。一般市民は生活水準の低下を実感している一方で、公的な報道ではこうした現実について正直に報じられることが少ない現状だ。

ご友人は無料で閲覧できます

ご友人は無料で閲覧できます Line

Line Telegram

Telegram

ご利用上の不明点は ヘルプセンター にお問い合わせください。