「ニューヨーク・タイムズ」紙の都市商業不動産危機に関する記事には、重要な情報が含まれている。そう、まさにこの種の記事は、広範な応用が利かないように思えるので、人々はスルーしてしまうのだ。実際には都市のスカイライン、都市化と進歩の見方、休暇と職場、大都市が国の生産性を牽引するのか、それとも衰退させるのか、といった問題の核心に影響を与えることができる。

記事は「商業用不動産市場は、ローンの借り換えを難しくしている高金利と、パンデミックによるオフィスビルの高空室率という、二重の打撃を受けている」と指摘している。

閉鎖の結果をパンデミックのせいにするような言い方に私たちは慣れている。実際にはパンデミックを口実に世界をブロックするのは人為的な決定だ。封鎖は全ての経済データを混乱させ、産業史上前例のない変動をもたらした。コロナ禍前後の比較も極めて困難になった。

これらの影響は今後長期間にわたり響くことになる。高金利は、2020年3月に解き放たれた莫大なお金の流れ(2020年3月に行われた大規模な財政刺激策や経済支援策)を抑えるためのものだ。この時、突如として6兆ドル以上の新しい現金が出現し、ヘリコプターから撒かれたかのように流通した。

その金融政策がもたらしたのはインフレの発生。残念ながら、インフレの正確な影響は私たちにはわからない。なぜなら、労働統計局(BLS)が発表する消費者物価指数(CPI)には、利息、税金、住宅、健康保険(正確な計算を含まず)、住宅所有者保険、自動車保険、公共学校などの政府サービス、商品の内容量減少(縮小インフレ)、品質の劣化、価格変動による商品の代替、追加のサービス料金などを計算に含めていないから、正確なデータを把握できていない。

これらは主な値上がり部分であり、また特定の業界データが、大きなギャップを示している理由である。米国の政府経済統計を分析し、代替案を提供するサイトShadowStatsは、インフレが2年連続で2桁に達し、ピーク時には17%に達したと推定している。国家経済研究局の論文は、利息を加えるだけで2023年のインフレ率を19%に引き上げると見積もっている。

様々な研究によれば、2019年以降、ファーストフードの価格は公式CPIの25~50%を上回っている。

誤ったインフレデータは問題の始まりにすぎない。政府発表のデータで、間違った数字が修正されるのは幸運なことだ。小売売上高を例に取ると、昨年10ドルで買ったハンバーガーを、今週15ドルで買ったとしよう。小売支出は50%増えたと言えるだろうか? いや、同じものにもっとお金を使っただけだ。さて、どうだろう? 全ての小売売上高はこのように計算される。

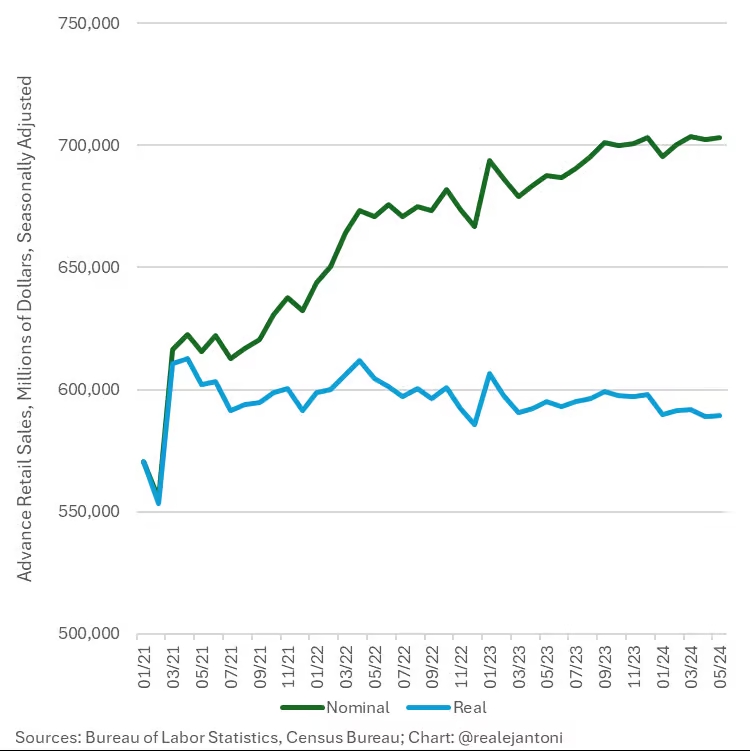

工場受注も同様だ。インフレを考慮に入れて自分で調整する必要がある。大幅に過小評価されている従来のデータを使用しても、過去数年間の利益はすべて帳消しになる。E.J.アントニ氏は、この専門分野で最新情報を追い続けている数少ない経済学者の一人だ。同氏が作成した以下の2つのグラフをご覧ください。

季節調整済みの小売販売高(データ出典:労働統計局と国勢調査局図)緑は名目、青は実質

E.J.アントニ氏は次のように説明した。「これはインフレ調整前後の工場受注のデータだ。2021年1月から2024年3月までの成長率が21.1%である一方、実際の成長率は1.8%であり、残りは価格上昇によるものだ。2022年6月のピークから実際の注文は6.9%減少している」

これをより現実的なものに調整して再作成すると、主流メディアが毎日提供する経済データがいかに誤っているかが分かるだろう。インフレ率が本来あるべき2桁になった状態で、上記の同じグラフを作り直すことを想像してほしい。深刻な問題がある。

雇用データの問題も広く認識されている。公式データは二重計算や誤りがあり、家庭調査による雇用データとは大きな差がある。E.J.アントニ氏はこの見解を示した。

また、労働者/人口比率と労働参加率は封鎖前の水準に戻っていない。

国内総生産(GDP)について考えてみよう。1930 年代に確立された古い公式では、政府支出の増加がGDPを押し上げる一方、削減はGDPを減少させるとされている。これは輸出が増加、輸入が減少するのと同じだ。これは、ケインズ主義/重商主義に根ざした古い理論で、誰も変えようとはしない。しかし、爆発的な政府支出が行われている今日では、この偏りは深刻だ。

景気後退かどうか、またどの程度景気が後退しているかを計算するには、名目GDP ではなく、インフレ調整後の実質 GDPを見る。2四半期連続でマイナスになると景気後退と見なされる。過去数年間のインフレを現実的に理解することで、悲惨で大幅に誤った推定値である生産高の数値を調整したらどうなるだろうか。

正確な数字はないが、ざっと計算すると、2020年3月の不況から抜け出せず、すべてが徐々に悪化していることがわかる。

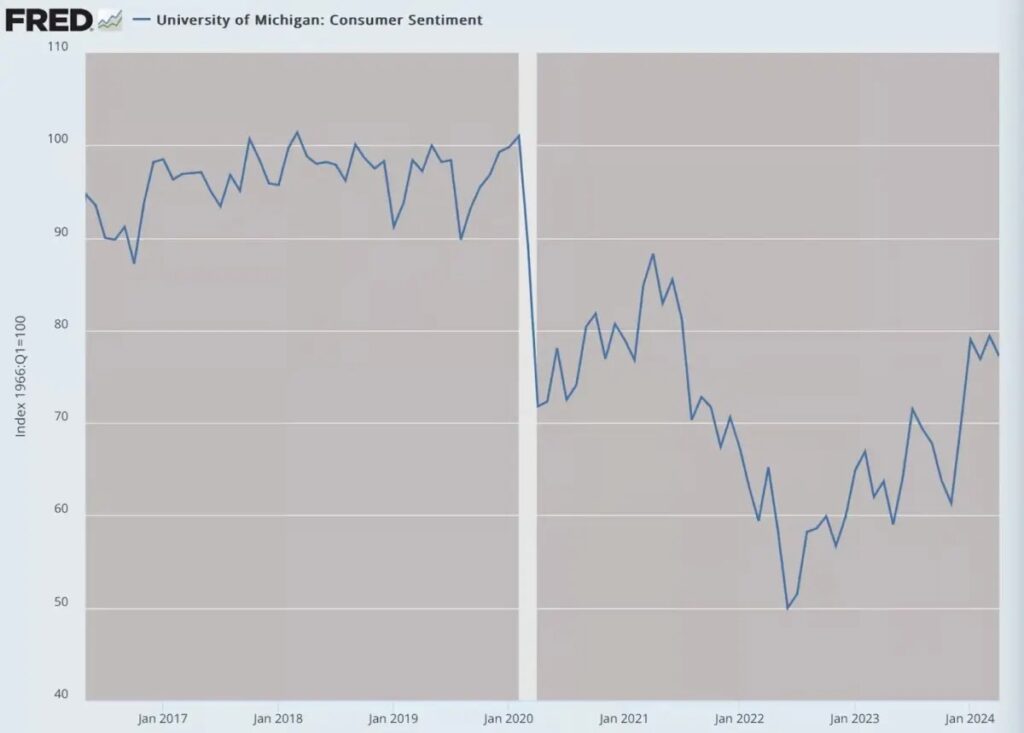

これは消費者信頼感調査の結果と一致している。人々は政府データ収集者や統計学者よりも現実をよく観察している。

これまで、インフレ、生産高、売上高、生産量について簡単に説明したが、これら全ての公式データが信頼できないことがわかるだろう。誤ったデータがさらなる誤りを生み出し、例えばインフレに合わせた産出調整や価格上昇に合わせた販売調整などがある。特に雇用データには二重計算の問題がある。

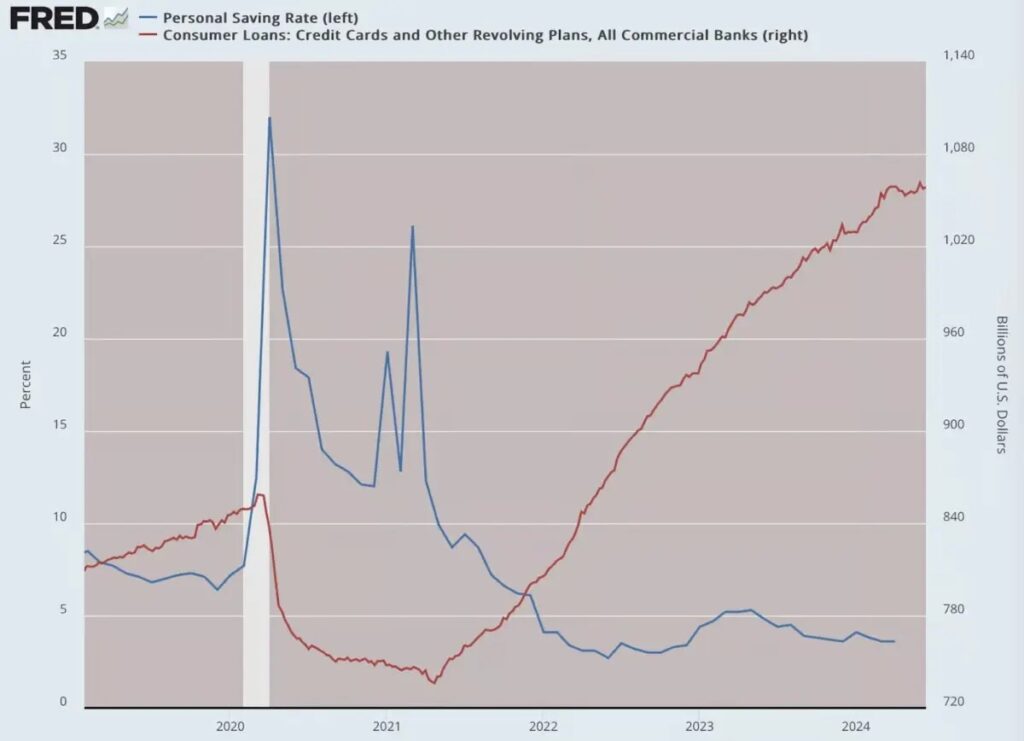

家計に関しては、貯蓄率とクレジットカードの負債の変化が物語っている。

私たちに伝えられている情報が全く現実とは異なるような不思議な感覚になるだろう。公式データによれば、過去4年間でドルの購買力は約23%減少したが、それを真に受ける人は誰もいないだろう。実際に何にお金を使っているかによって、実際の損失は35%、50%、あるいは75%…もしくはそれ以上に感じるかもしれない。私たちは知りえないことを知らない。

私たちは推測するしかない。これはアメリカだけの問題ではなく、インフレの上昇と生産量の低下はまさに世界的な問題だ。これを世界的なインフレ不況、または高インフレ不況と呼んでもいいかもしれない。

1970年代まで、そして現在も使われているほとんどの経済モデルは、生産高(雇用を代用)とインフレ率の間には永遠のトレードオフがあり、一方が上昇すれば他方は下降する(フィリップス曲線)と仮定している。

現在、私たちは、雇用データが不正確な調査と労働者の離脱によって深刻な影響を受け、生産高データが史上最高の政府支出と債務水準によって歪められ、現実的なインフレ算出を試みる者が誰もいないという状況に直面している。

一体何が起きているのか。私たちはあらゆることを知り、計算できるかのような時代に生きているが、データに囚われがちだ。それでも、今はかつてないほどに真実を見失っているようだ。今日の違いは、誰もが真実だとは思っていないデータを、信じて頼りにするようになっていることだ。

商業用不動産危機の話に戻ると、「ニューヨーク・タイムズ」紙の記事について、大手銀行は記者の取材を拒否している。この事実が何を意味するかを考えるべきだ。

私たちは問題を見て見ぬふりする経済に生きている。誰も高インフレや不況を口にしたがらない。最も重要なのは、ロックダウンそのものが世界的な災難の原因であるという真実を認めたがらないことである。他のすべてはそれに続くのだ。

ご友人は無料で閲覧できます

ご友人は無料で閲覧できます Line

Line Telegram

Telegram

ご利用上の不明点は ヘルプセンター にお問い合わせください。