論評

有名な経済学者であるミルトン・フリードマン氏は、1930年代の大恐慌を引き起こしたのは連邦準備制度(FRB)の政策だと非難している。フリードマン氏によれば、FRBは銀行システムに十分な準備金を注入せず、マネーストックの崩壊を防ぐことができなかった。このため、フリードマン氏はM1(現金通貨+預金通貨)は1930年3月に263億4千万ドルだったが、1933年4月には190億ドルにまで減少し、27.9%の減少を記録したと主張している。

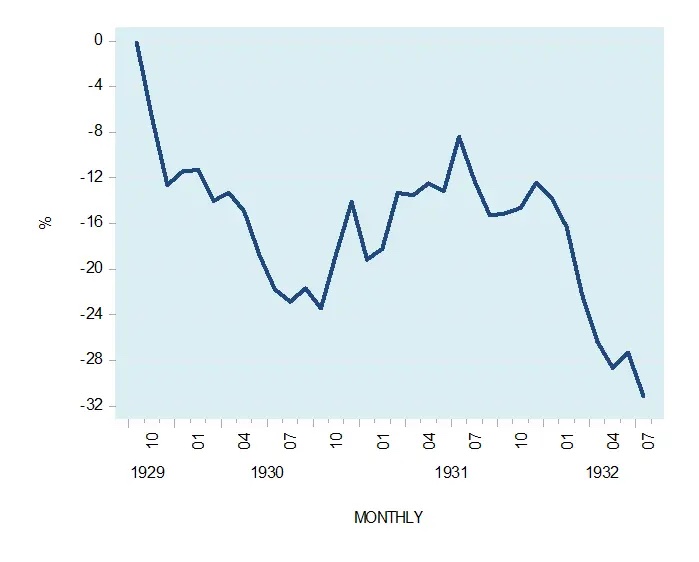

フリードマン氏によれば、マネーストックの崩壊の結果として、経済成長も同様に低迷した。1932年7月までに工業生産は前年比で31%以上減少し(図を参照)、また消費者物価指数(CPI)も前年比で急落した。1932年10月までにCPIは10.7%減少していた。

しかし、FRBがマネーストックを引き上げられなかったことが経済成長の崩壊を引き起こした可能性があるだろうか? もしそうだとすれば、貨幣は経済成長の担い手とみなされるべきである。経済成長には貨幣の拡張が必要であるという考えは、貨幣が何らかの形で経済活動を支えているという印象を与える。

マレー・ロスバード氏は、「貨幣自体は消費されることはなく、生産過程で生産者の財として直接使用されることもない。したがって、貨幣自体は非生産的であり、何も生み出さない。それはデッドストックであり、何も生み出さない」と書いている。貨幣の主な機能は、単に交換の媒体としての役割を果たすことである。貨幣は経済活動を支えたり、資金提供したりするものではない。

交換媒体としての役割を果たすことで、貨幣は商品とサービスの流れを促進する。さらに、自由市場の枠組みの中では、「少なすぎる」または「多すぎる」貨幣というものはありえない。市場が円滑に行われる限り、貨幣不足が生じることはない。

したがって、市場が特定の財を貨幣として選んだ場合、その商品の供給量は常に貨幣が提供するサービスを確保するのに十分である。

ルートヴィヒ・フォン・ミーゼスによれば、 「市場の働きは、貨幣の需要と供給が一致する高さで貨幣の購買力の最終状態を決定する傾向があるため、貨幣の過剰または不足は決してありえない……貨幣が提供するサービスは、貨幣の供給を変えることによって改善されたり修復されたりすることはできない。経済全体で利用可能な貨幣の量は常に、貨幣が行うことおよび行うことができるすべてのことをすべての人に保証するのに十分である」

実質貯蓄プールと大恐慌

1930年代の経済恐慌を引き起こしたのは、実質貯蓄のプールの減少だと考える。この減少は、FRBの以前の金融緩和の結果である。歴史的なデータを詳しく調べると、FRBは実際に経済を復活させるために非常に緩和的な金融政策を追求していたことがわかる。

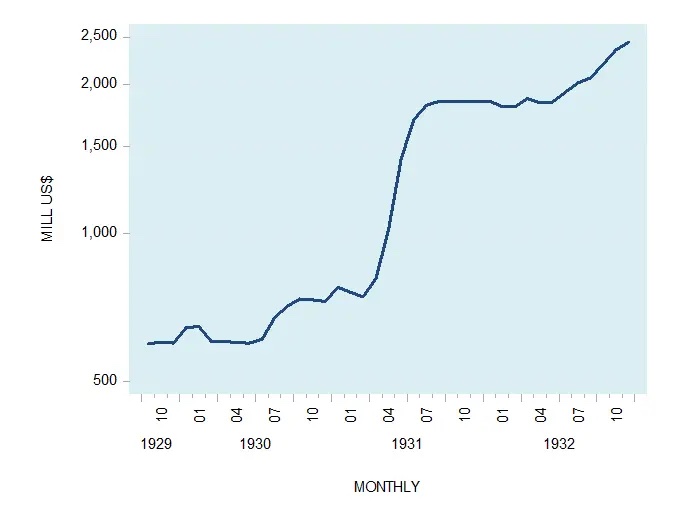

金融注入の規模は、FRBの米国政府証券の保有額によって示されている。1929年10月には米国政府証券の保有額は1億6500万ドルだったが、1932年12月には24億3200万ドルに跳ね上がり、1474%の増加を記録した。(図を参照)

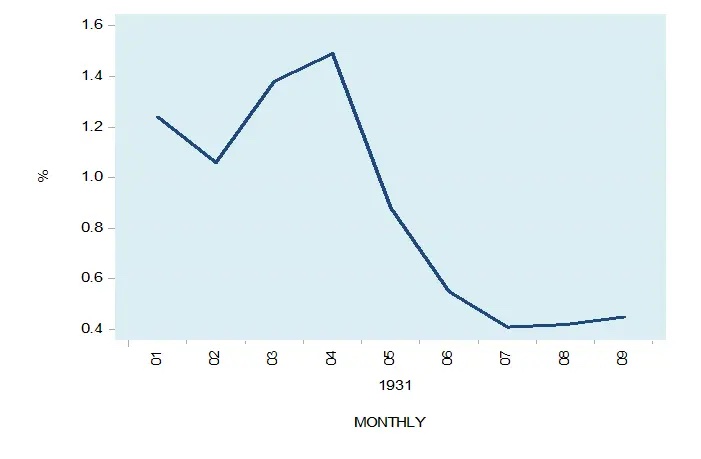

また、3か月国債の利回りは、1931年4月には、ほぼ1.5%だったが、同年7月には0.4%に低下した。(図4を参照)FRBの金融緩和姿勢のもう一つの指標は、10年国債の利回りと3か月国債の利回りの差が拡大したことだ。この差は、1930年1月には0.04%だったが、1931年9月には2.8%に増加した。(図5を参照)利回り曲線が上向きに傾斜していることは、金融緩和の姿勢を示している。

また、3か月国債の利回りは、1931年4月には、ほぼ1.5%だったが、同年7月には0.4%に低下した。(図5を参照)FRBの緩い金融姿勢のもう一つの指標は、10年物国債の利回りと3か月物国債の利回りの差の拡大である。この差は、1930年1月には0.04%だったが、1931年9月には2.8%に増加した。

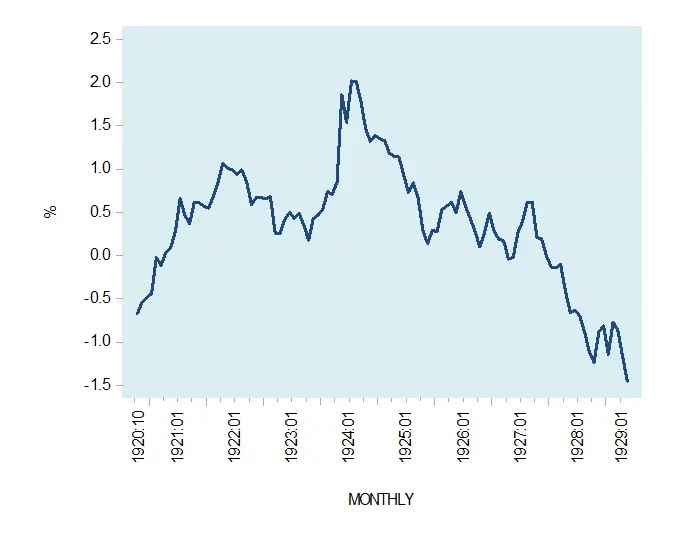

1930~1933年の間にマネーストックが急激に減少したことは、FRBが資金を供給しようとしなかったわけではない。むしろ、以前のFRBの金融緩和政策がもたらした実質貯蓄の減少が原因である。この影響で、利回りの差は1920年10月のマイナス0.67%から1924年8月には2.00%まで上昇した。利回りカーブが上昇していることは、金融政策が緩和されていることを示している。

しかし、FRBが政策を変更し、1924年8月の2%から1929年5月にはマイナス1.45%へと利回りの差が縮まった結果、金融バブルが崩壊した。

これに加えて、大恐慌前のある時期には、大量の貨幣注入が行われた。たとえば、M1の年間成長率は1921年9月のマイナス12.6%から1923年1月には11.0%へと大幅に上昇した。その後、1924年2月のマイナス0.4%から1925年2月には年間成長率が9.8%まで急速に増加した。これらの大量の貨幣注入は、実質的には何もないものと何かを交換するような巨大な操作だ。

大規模な金融緩和の結果、実質貯蓄を富を生み出す活動から、緩い金融政策によって生じたさまざまな非生産的な活動へと転用された。この実質貯蓄の転用により貯蓄プールは枯渇した。

実質貯蓄のプールが拡大していて、銀行が積極的に信用を拡大しようとしている限り、非生産的な活動は繁栄し続けることができる。「何もないところ」からの大規模な信用創出によって富の消費ペースが富の生産ペースを上回ると、実質貯蓄の流れは止まり、実質貯蓄のプールは減少し始める。

その結果、経済活動のパフォーマンスは低下し始め、銀行の不良債権が積み上がる。これに対応して、銀行は「無から有への」貸し出しを減らし、マネーストックの減少を引き起こす。実質貯蓄のプールは経済成長の核心であることを忘れないでほしい。(貯蓄は生産の各段階で働く人々を支えるのだ)

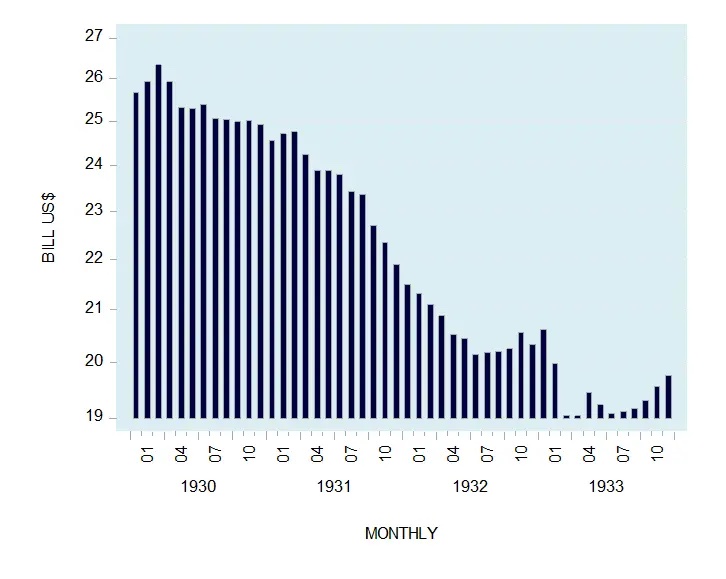

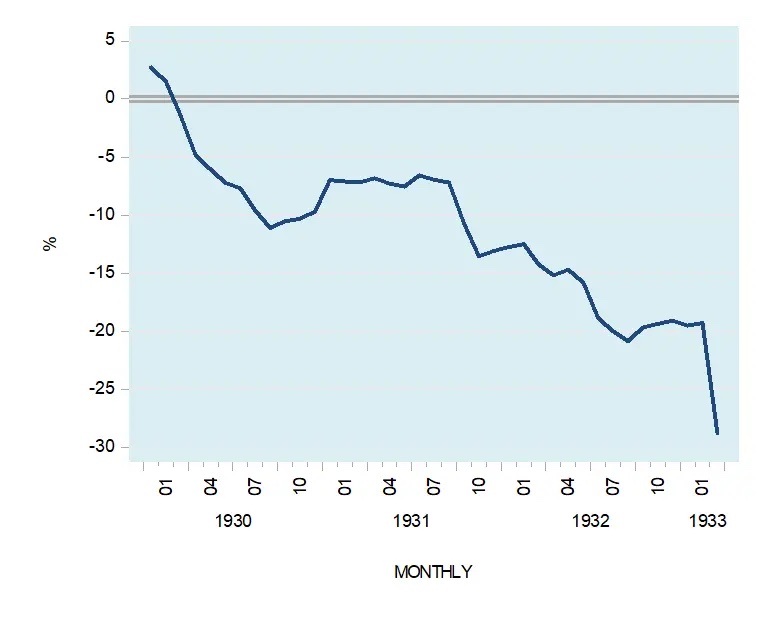

銀行融資は1930年1月に前年比2.7%増加した後、1933年3月には29.0%という大幅な減少を記録した。(図を参照)

貸付金が完全に貯蓄によって裏付けられている場合、貸出の満期日にそのお金は元の貸し手に返される。100 ドルの借り手であるボブは、満期日に借りた金額と利息を銀行に返済することになる。

銀行は、貸し手であるジョーに対して、100ドルと銀行手数料を調整した利息を返す。お金は循環して、元の貸し手に戻る。対照的に、「何もないところ」から生成された信用が満期日に銀行に返済されると、経済からお金が引き出され、すなわちマネーストックが減少する。その理由は、この信用が「何もないところ」から生み出されたものであり、元の貯蓄者/貸し手が存在しなかったからである。(ここでは貯蓄が信用を支えていない)

経済恐慌はマネーストックの崩壊によって引き起こされるのではなく、前の金融緩和による実質貯蓄のプールの縮小に反応して発生する。マネーストックの減少は、実質貯蓄のプールの減少の結果である。このプールの減少は、中央銀行の以前の緩い金融政策によるものであり、富の生成プロセスの弱体化を反映していることを注意してほしい。

したがって、たとえ中央銀行がマネーストックの減少を防ぐことに成功したとしても、実質貯蓄のプールが減少している場合、経済恐慌を防ぐことはできない。

金融緩和によって経済を防恐慌ぐことができると考える評論家たちは、金融緩和が総需要を強化するだろうと考えている。総需要が増加すれば、総供給もそれに追随するだろうとしている。しかし、インフラを強化し拡大する実質貯蓄のプールが拡大しなければ、財とサービスの供給を増やすことはできない。何もないところから何かを増やすことはできない。

結論

一般的な考えに反して、経済恐慌はマネーストックの大幅な減少によって引き起こされるのではなく、実質貯蓄のプールが枯渇することによって引き起こされる。この枯渇は以前の緩い金融政策によって生じる。より厳しい金融政策は実質貯蓄のプールの枯渇を食い止め、それによって経済回復の基盤を築く。

ご友人は無料で閲覧できます

ご友人は無料で閲覧できます Line

Line Telegram

Telegram

ご利用上の不明点は ヘルプセンター にお問い合わせください。